La desaceleración en Chile ha sido fuerte, de eso no cabe duda. En un año, la economía pasó de crecer a tasas cercanas al 4%-5%, a apenas 1,9%, y para este año todas las expectativas apuntan a una expansión menor al 3%, cifra ratificada por el Banco Central en su último Informe de Política Monetaria (IPoM).

Sin embargo, al compararse con la región, nuestro país no se ve tan mal parado, en circunstancias que los otros han comenzado recientemente su propio proceso de ralentización económica, cuyos costos ya se notan a nivel macro. Y un punto específico es el comportamiento del riesgo soberano.

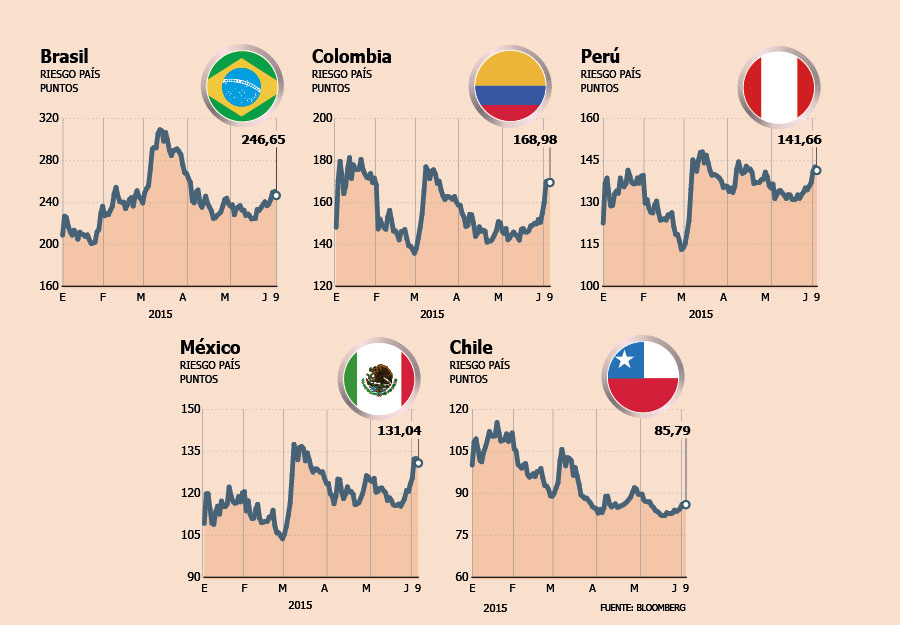

Este ítem, según datos de Bloomberg, se ha incrementado en todas las naciones de América Latina durante 2015, exceptuando Chile. Los Credit Default Swaps (CDS), un seguro ante el no pago soberano, han aumentado de manera consistente en países como Brasil, con casi 40 puntos básicos el presente ejercicio y 100 puntos si se compara con su máximo anual; Colombia y Perú, con avances en torno a las 20 unidades; y México, con un avance de 30 puntos básicos en su riesgo de impago.

Si bien el incremento del riesgo soberano en la región pareciera ser bajo en términos de cifras, a nivel absoluto -para el grupo de países exceptuando Chile- se ubica en su nivel más alto desde mayo de 2013, cuando el entonces presidente de la Reserva Federal (Fed), Ben Bernanke, dio las primeras señales de que empezarían a retirarse los estímulos monetarios, lo que se conoció como QE3.

Para el caso chileno, los CDS registran una caída de casi 15 puntos, ubicándose en niveles en torno a 85 puntos de diferencial respecto al instrumento libre de riesgo, siendo la más baja de la región.

ADELANTÁNDOSE AL CICLO

Para los expertos el fenómeno no es extraño si se mira a Chile en comparación con América Latina.

Para el economista jefe de BICE Inversiones, Sebastián Senzacqua, para los inversionistas extranjeros un punto relevante es la capacidad de pago y las condiciones del país, las cuales en relación a Latam no se ven tan negativas.

«Hay que analizar, por ejemplo, la composición de la cuenta corriente de los países latinoamericanos. Chile está en una fase distinta a la que está, por ejemplo, Brasil o Perú, que tienen déficit importantes. Eso también da una percepción de riesgo un poco mayor a esos países ante tensiones financieras en los mercados externos», señala.

Similar opinión tiene el jefe de Estudios de xDirect, Alexis Osses, para quien no sólo debe analizarse el desempeño de los seguros de impago, sino también el desempeño de los bonos soberanos y del índice de volatilidad VIX para anticipar fluctuaciones en determinados mercados.

«Los riesgos de que Chile entre en default son muy bajos. Por eso los CDS del país son de los más seguros en la región. El déficit de cuenta corriente está en línea y no está disparado como en Argentina o en Brasil, por ejemplo. No hay un reflejo financiero de que la economía esté tan mal, aunque sí el crecimiento está muy bajo», argumenta.

Para el gerente general de Octogone Chile, Manuel Bengolea, a nivel de CDS es «lógico» que se refleje una mayor capacidad de pago en comparación con los pares regionales, ya que el país tiene un «historial de 30 años de responsabilidad fiscal». Eso sí, advierte que los últimos escándalos y la discusión de las reformas podría tener impacto en la percepción de los institucionales extranjeros.

«La percepción de los inversionistas, en lo que a mí compete, no es buena. Incluso, es peor que la que tenían el pasado porque hay un elemento nuevo este año: el tema de la corrupción», advierte.

Mientras que para el economista de BBVA Research, Fernando Soto, las razones de la baja en el riesgo son más macro que de percepción del país: «Más allá del tema cíclico y la baja de la confianza en las instituciones, el mercado interpreta todo esto como algo más transitorio y que el país tiene una fortaleza macro importante».