Las compañías chilenas abiertas a bolsa continúan bajando la cortina a un complejo 2014, marcado por la fuerte desaceleración de la economía y una reforma tributaria que generó incertidumbre entre los inversionistas. Las empresas con presencia bursátil comenzaron a dar cuenta del impacto que los cambios impositivos tendrán en su contabilidad, cuyo efecto no es menor.

De acuerdo a los estados financieros al cierre de 2014 enviados por 28 de las 40 empresas que componen el Índice de Precio Selectivo de Acciones (IPSA), la reforma tributaria le restó más de US$ 1.600 millones al patrimonio de las compañías, tras consignar el impacto de los cambios en las tasas impositivas desde el 20% pre reforma hasta el 27% en 2018.

Las firmas del sector eléctrico y forestal acusaron el mayor golpe, con Copec y CMPC restando más de US$ 300 millones a su valor producto de los impuestos diferidos, mientras que Colbún (US$ 212 millones), AES Gener (US$ 130 millones), Falabella (US$ 125,3 millones) y Enersis (US$ 102,1 millones) los secundaron en esta categoría.

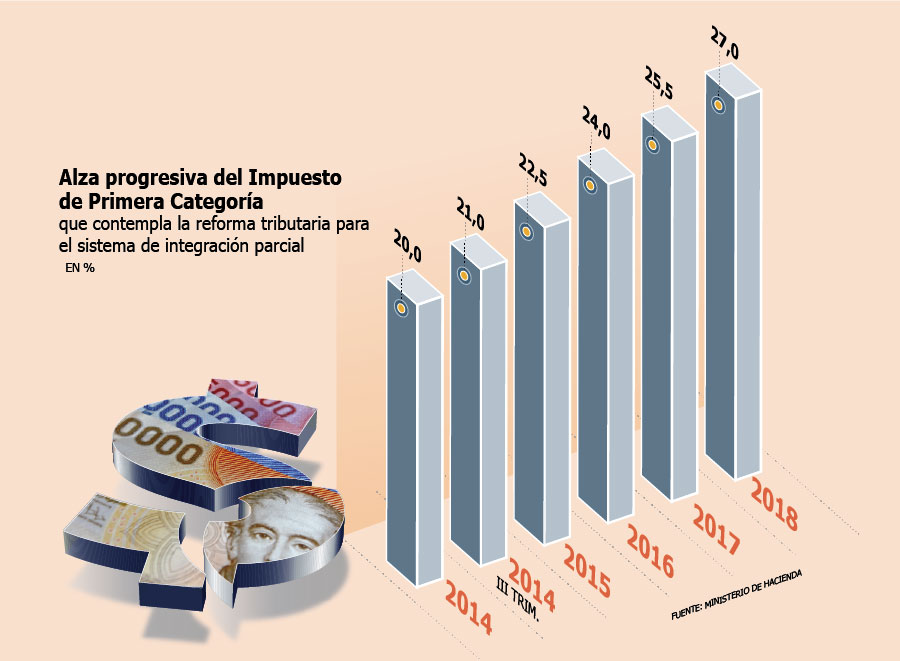

En el marco de los cambios al sistema impositivo promulgados en septiembre del año pasado, las empresas contabilizaron a partir del tercer trimestre de 2014 el impacto que la nueva normativa generaría en sus finanzas. Para ello, calcularon sus impuestos diferidos con una tasa de 27%, tomando como base la adopción del sistema de integración parcial a partir de 2017.

El socio de Bustos y Cía, Claudio Bustos, explica que los impuestos diferidos se originan por diferencias «temporales» entre el resultado financiero y el tributario, los cuales pueden dar lugar a un activo por impuesto diferido (recuperación futura de un mayor tributo que se ha pagado hoy) o a un pasivo por impuesto diferido (pago futuro de un gravamen que se ha dejado de pagar hoy).

El socio de Tax & Legal de BDO, Rodrigo Benítez, advierte que la caída en patrimonio impactará los indicadores financieros de las compañías, «lo que eventualmente podría perjudicar su clasificación de riesgo».

LAS QUE SE SALVARON

Pero el impacto no fue negativo para todas las compañías: Banco de Chile, Besalco y Santander, entre otras, registraron aumentos patrimoniales debido a las diferencias contables por las alzas impositivas.

«Un impacto positivo en estas empresas se da por las características del origen de sus impuestos diferidos: por ejemplo, la estimación de deudas incobrables y no aceptadas como gasto tributario. En este escenario, el ajuste de tasas representará un incremento del patrimonio», explica el socio de RSM Chile Auditores, Luis Landa.

Héctor del Campo, de KPMG, señala que las distinas realidades se dan porque empresas con un alto nivel de activos por impuestos diferidos -como pérdidas tributarias acumuladas-, se beneficiarán patrimonialmente de los cambios.

«En términos concretos, respecto de los componentes top 10 del IPSA, excluyendo las instituciones financieras que lo componen, el 100% de ellos registró una disminución patrimonial como consecuencia de la determinación del impacto del impuesto diferido al 30 de septiembre de 2014», advierte.

ELECCIÓN DE SISTEMA

Prácticamente todas las empresas señalaron que tributarán por el sistema de integración parcial a partir de 2017, el cual contempla una tasa de Primera Categoría de 27%. Esto, a la espera de que las respectivas juntas de accionistas adopten una medida distinta.

El otro sistema, el de renta atribuida, en tanto, estipula un tributo corporativo de 25% con atribución de rentas a los contribuyentes independientemente de si las percibieron o no.

Además, las auditoras apuntaron al oficio circular de la Superintendencia de Valores y Seguros (SVS) del 17 de octubre del año pasado.

En ese texto, el regulador ordenaba a las empresas contabilizar contra patrimonio -y no contra resultados- el impacto de los incrementos tributarios, previa petición de la Sofofa, tema que generó polémica entre los expertos, ya que -dijeron- se alejaría de los estándares internacionales en la materia.

La medida se permitió de manera extraordinaria en el tercer trimestre.

«Consecuentemente, estos estados financieros no han sido preparados de acuerdo a las normas internacionales de información financiera (NIIF)», consignó la FECU de AES Gener.