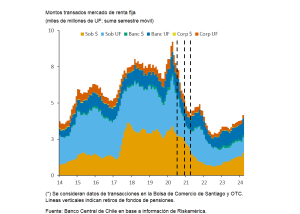

Puede haber tranquilizado a las familias en un momento de incertidumbre durante la pandemia, pero los retiros de los Fondos de Pensiones, que totalizaron US$ 46.975 millones y la salida de capitales tras el estallido social han generado un fuerte perjuicio a la economía chilena en materia de liquidez del mercado de capitales.

- Hoy se tienen un mercado menos profundo. Así, los activos de los fondos de pensiones llegan a un 55% del PIB cuando hace unos años alcanzaban el 80%.

- Si hay menos capitales para prestar, el costo es más alto y por ende menor el incentivo a invertir. Y la menor profundidad del mercado de capitales también reduce la capacidad de amortiguar shocks externos y la volatilidad global.

- En el caso de los hogares la riqueza financiera neta aún se encuentra por debajo de lo observado antes de los retiros de ahorro previsional (120% versus 148% del PIB).

- Los indicadores de profundidad del mercado de capitales a nivel local no se han recuperado y se mantienen por debajo de los observados previo a la pandemia.

- Un mercado de capitales de menor tamaño incide en las condiciones de financiamiento de mediano y largo plazo y tiene menos capacidad de mitigar los shocks externos que pueda enfrentar la economía.

- Asimismo, los altos vencimientos de deuda local pública y privada en lo venidero pueden ejercer mayor presión al alza sobre las tasas y los spreads de financiamiento dada la menor demanda por activos financieros locales.

Populismo y falta de liquidez. Los economistas y ex autoridades de Gobierno plantean que es necesario recuperar la profundidad del sistema financiero luego de los shocks de populismos generados en el estallido social y los retiros de fondos de pensiones.

- El ex presidente del Banco Central, Vittorio Corbo, en un seminario de la Escuela de Negocios de la UAI, dijo que “hemos vivido años muy difíciles, interna y externamente, primero con el estallido social y luego la pandemia”.

- Agregó que “esto nos pilló con un mercado de capitales menos profundo por los retiros de los fondos y junto a la pandemia se venía arrastrando otra pandemia: la del populismo”.

- A su juicio “mientras más duren las tasas altas” se pueden advertir tensiones en los mercados. “Hay un problema en la profundidad del mercado financiero, que tiene que ver con que hay volatilidad cambiaria y de tasas, que crea costos para el sistema”, dijo Corbo.

- Pablo García, ex vicepresidente del instituto emisor, sostuvo que “los retiros fueron una señal de desconfianza, social y política. Los esfuerzos por encuadrar la macro han sido muy exitosos y es el reflejo que hay espacios de confianza. No hay ninguna duda de que ser una economía integrada al mundo nos ha hecho bien”.

- García cree que es necesario llegar a un acuerdo en materia previsional pronto ya que eso ayudará indirectamente a mejorar la liquidez del sistema financiero. “Llevar a buen puerto la discusión previsional es fundamental”.

Vencimientos. El Banco Central advirtió que “los altos vencimientos de deuda local pública y privada en lo venidero pueden ejercer mayor presión al alza sobre las tasas y los spreads de financiamiento dada la menor demanda por activos financieros locales”.

- De acuerdo con las cifras entregadas por la gerenta de la División de Política Financiera, Rosario Celedón, en el mismo seminario en que participaron Corbo y García, los vencimientos para el Fisco durante este y el próximo año equivalen a cerca de 7 puntos del PIB. De acuerdo con la oficina de deuda pública de Hacienda las amortizaciones del Fisco en 2024 alcanzan a los US$ 3.802 millones.

- Si se revisa el escenario de riesgo existen algunos episodios que podrían incrementar el endeudamiento fiscal ligados al cambio climático y a factores geopolíticos. “Un escenario de presiones de gasto pasa a ser importante en el costo de financiamiento con tasas de largo plazo altas”, dijo.

Riesgo de tasas largas altas por más tiempo. Otro aspecto destacado en el informe es el riesgo asociado a la persistencia de tasas de interés a largo plazo elevadas en el escenario global. Esta situación podría afectar negativamente el costo del financiamiento y la capacidad de pago de los deudores, lo que requeriría una gestión cuidadosa por parte de las autoridades financieras y los agentes económicos.

- El nivel de las tasas de largo plazo tiene implicancias en el costo de refinanciamiento del Fisco y el resto de los agentes locales. En el actual contexto de tasas de interés de largo plazo aún elevadas, los vencimientos de la deuda fiscal durante los próximos años implicarán un mayor costo de refinanciamiento. Así, el costo estimado de renovación para un período de diez años habría aumentado desde US$ 2.800 millones en septiembre de 2019 a US$14.900 millones para diciembre de 2023, explicado principalmente por deuda en pesos.

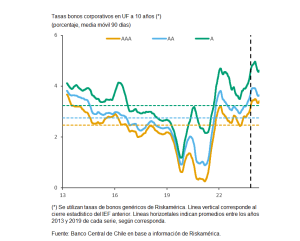

- El gerente de inversiones de AFP Provida, Cristóbal Torres, asegura que los menores recursos del sistema financiero se ve en el diferencial de spread de los bonos con sus derivados. «Estos pueden estar entre 40 y 100 puntos bases. Nunca habían estado tan altos», dice.

La decisión de Hacienda. La deuda fiscal se ha ido incrementando fuertemente desde la crisis sub prime. En 2009, la deuda bruta del Fisco representaba el 5,8% del PIB, diez años después los compromisos del Estado chileno con el mercado llegaba a 28,3%. En 2023, esa deuda alcanzó los 39,4% y se ha señalado como compromiso fiscal de estabilizar la deuda por debajo del 45% del PIB, considerado como un nivel prudente.

- Para los agentes del mercado el aumento del costo financiero es importante en la administración de la cartera fiscal, por lo que la decisión de anunciar una recompra de bonos para canjear los vencimientos de 2024 por nuevos instrumentos a 2027 y a 2029 deja espacio para que las tasas de interés bajen y no se tengan que comprometer a plazos más largos.

- Hacienda señaló que ofrecerá, «de forma opcional y voluntaria», intercambiar bonos de la Tesorería bonos vigentes por otros a ser colocados.

- De acuerdo con la autoridad, «el objetivo de estas operaciones responde a la necesidad de manejar los vencimientos de deuda de los próximos años, ofrecer nuevos bonos benchmark a los inversionistas para apoyar la liquidez del mercado».

- Las operaciones se realizarán a partir del 4 de junio, y durante todo ese mes. En ellas, se ofrecerán letras en pesos con vencimiento en mayo de 2027, letras en pesos a abril de 2029 y la reapertura del bono en UF con vencimiento en octubre de 2028.

{kind=link}