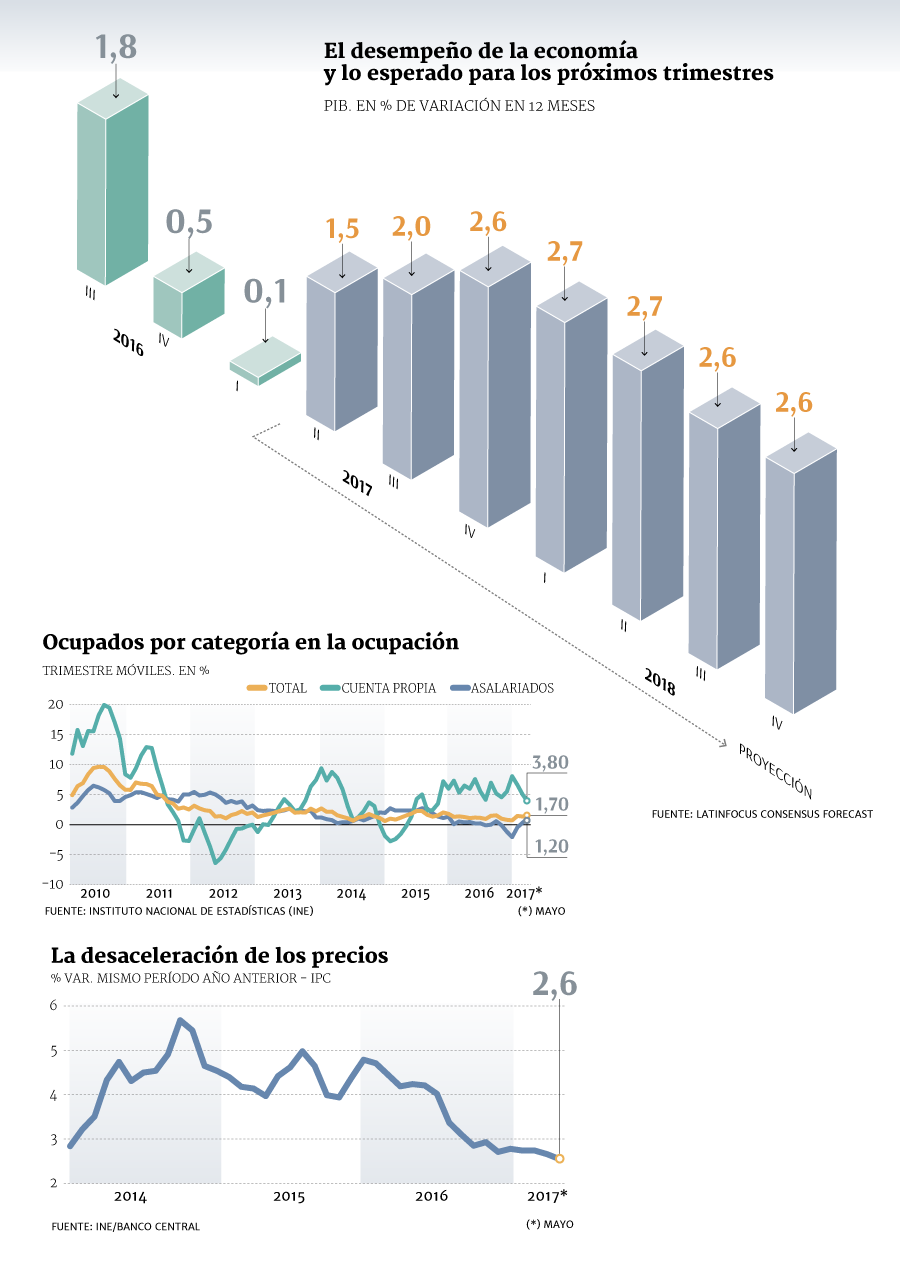

La economía chilena deja atrás un primer semestre para el olvido. Entre enero y marzo, la actividad apenas avanzó un 0,1%, impactada por la prolongada huelga en la minera Escondida. Luego, partió el segundo cuarto dando un paso en falso, con un Imacec que se expandió un débil 0,1% en abril.

Todo indica que la actividad agarrará tracción a partir del segundo semestre.

¿Cuánto mejor será la última mitad del año? Los economistas de los departamentos de estudios de Santander, BBVA, BTG Pactual, Gemines, Scotiabank, Moody´s Analytics, BCI y Grupo Security desglosan los factores que podrían llevar el PIB a avanzar hasta 3% hacia finales de año, como -asegura el gobierno- de la mano de una recuperación de la inversión y la minería y la industria, entre otros. ¿El factor que podría desequilibrar la balanza hacia una postergación o aceleración del repunte? El desarrollo de la campaña presidencial.

3% LA META DE VALDÉS

Una de las tesis que ha defendido el ministro de Hacienda, Rodrigo Valdés, en los últimos meses ha sido que la economía tiene condiciones como para crecer a un 3% hacia fines de este año. Y la visión encuentra eco entre los los economistas. «Nuestra proyección de crecimiento para el año en su conjunto es de 1,8%, la que contiene un PIB cercano a 3% para el cuarto trimestre, lo que tiene un componente importante de base de comparación más débil en 2016, pero también una recuperación genuina por traspaso de mejores condiciones externas», señala el economista jefe de Grupo Security, Felipe Jaque.

El economista senior de Santander, Gabriel Cestau, plantea que dos factores que impactaron el PIB en el primer semestre, como la huelga en Escondida y algunos feriados irrenunciables, ya no estarán presentes. «A esto se suma que la economía se verá favorecida por una menor base de comparación. Hacia adelante vemos una desempeño de la actividad que se acelera».

El gerente general de Gemines, Tomás Izquierdo, se alinea con dicha cifra, la que -recalca- se explica «principalmente» por la baja base de comparación tras el débil avance de 0,5% del PIB en ese período el año pasado: «Además, habrá una recuperación real de la actividad, vinculada a un gradual repunte de la inversión».

CONSUMO, MINERÍA E INDUSTRIA: LÍDERES

Entre los expertos hay cierto nivel de consenso respecto a los sectores que liderarán el repunte económico a partir de julio, poniendo sus fichas en rubros como la minería y la industria, pero sin dejar de lado algunos más dinámicos a la fecha, como el consumo.

El economista senior de BTG Pactual Chile, Mario Arend, apuesta a una recuperación en la producción minera, gracias a la ampliación de proyectos ya existentes.

«Esperamos un mejor dinamismo para algunas ramas de las manufacturas ligadas a maquinarias y equipos, mientras que para el sector construcción esperamos una gradual recuperación, pero con cifras aún débiles», señala.

El economista jefe de BCI Estudios, Sergio Lehmann, anticipa un mayor dinamismo tanto en el consumo como en los servicios, seguido de la minería. «La industria manufacturera, que hasta ahora exhibe retrocesos significativos, comenzaría a contribuir positivamente a la dinámica económica». El economista senior de BBVA Research, Cristóbal Gamboni, argumenta que el comercio ha tenido un buen desempeño en bienes durables, lo que «podría mantenerse el segundo semestre. Además, servicios seguirá dando soporte al crecimiento».

RECORTES DE TASA: MERCADO DIVIDIDO

Todo indica que junio volverá a ser un mes de baja inflación en Chile. Las expectativas de los operadores financieros apuntan a una nula variación e inclusive una caída del IPC en el mes, lo que llevaría la inflación en 12 meses cada vez más cerca del 2%. ¿Cuánto espacio da esto para una política monetaria más expansiva? Esa es la pregunta para la cual los expertos no tienen una sola voz.

«En las condiciones actuales no esperamos nuevos recortes de tasas ni cambio de sesgo en los próximos meses», plantea el economista jefe de Scotiabank, Benjamín Sierra, a lo que agrega -eso sí- que la puerta a más estímulo se abrirá solo si hay un deterioro «más significativo y persistente de las expectativas inflacionarias». Para Gamboni, en tanto, no son descartables recortes adicionales a los cuatro que ya realizó el Banco Central este año: «Ante nuevas sorpresas negativas en inflación, podría haber nuevos recortes». Mientras que el director de Moody´s Analytics, Alfredo Coutiño, plantea que la «anemia» económica en Chile es «estructural y no cíclica».

«Por lo tanto, una expansión monetaria solo contribuirá a empujar a la inflación al alza y a desarreglar el balance externo. Así, el efecto expansivo de la política monetaria se reflejará más en la demanda interna, y menos en crecimiento económico», recalca.

DEFINICIÓN ELECTORAL DE NOVIEMBRE

El gran tema del segundo semestre, concuerdan los analistas, es el impacto que tendrá la contienda electoral en la recuperación de la economía, sobre todo considerando las diferencias entre las propuestas de Chile Vamos, la Nueva Mayoría y el Frente Amplio.

Sierra es categórico y señala que el factor político podría «desequilibrar» las proyecciones: «Un deterioro agudo del ambiente debilitaría las expectativas de crecimiento de los próximos años, lo que afectaría las decisiones y planes de inversión».

Jaque plantea que a medida que las propuestas «converjan» hacia la promoción del crecimiento y la inversión -con énfasis en la infraestructura- «y las propuestas alternativas pierdan terreno», podría materializarse un traspaso «más claro» de las mejores condiciones externas.

Lehmann agrega que el factor político será «clave» en el ritmo de aceleración: «En la medida que se fortalezcan las perspectivas de que el próximo gobierno centrará sus políticas en elevar el crecimiento y la inversión, veremos una recuperación más sólida». Con esto coincide Arend: «Si los inversionistas, empresarios y consumidores perciben que las políticas cambiarán hacia una agenda pro crecimiento, la confianza y el precio de los activos podría continuar al alza, sentando las bases para una rápida recuperación en 2018».

¿HABRÁ MÁS DESEMPLEO?

Acorde con el deterioro que ha mostrado el mercado laboral en los últimos meses, el Instituto Nacional de Estadísticas (INE) reportó un alza en la tasa de desocupación hasta 7% en marzo-mayo. La duda es qué tanto podría subir en el segundo semestre.

Dada la lectura de las últimas cifras, la sensación entre los economistas es que no se distanciará mucho del 7%, aunque ahora viene el período más complejo -como es el invierno- para la absorción de mano de obra. De hecho, en julio de 2016 el desempleo llegó a 7,1%, aunque luego se devolvió. Algo persistente fue ese valor en 2011, pero en ese entonces el mercado venía de tasas de 10% debido a la recesión derivada de la crisis subprime en 2009.

Las incógnitas sobre el futuro pasa por el comportamiento de los cuenta propia, que han liderado la generación de empleo, pero que en marzo-mayo bajaron su ritmo anual a 3,8%. Ante esto, el trabajo asalariado repuntó 1,2%, pero de nuevo impulsado por el sector público. Mientras entre los hombres la desocupación alcanzó a 6,4%, entre las mujeres saltó a 8%.

Por regiones hay una clara dicotomía, con niveles mayores a 8% en el caso de Antofagasta y Valparaíso, mientras que desde Los Ríos al sur las cifras se ubican marcadamente bajo el promedio nacional. (DF)